Banky a stavební spořitelny poskytly v srpnu letošního roku hypoteční úvěry za více než 32 mld. Kč, z toho skutečně nové úvěry činily bezmála 26 mld. Kč. Oproti červenci se hypoteční aktivita zvýšila o třetinu. Srpnová aktivita na hypotečním trhu bývá obvykle silnější, i po zohlednění tohoto vlivu byl však letošní srpnový meziměsíční nárůst dvouciferný.

Vyplynulo to z údajů ČBA Hypomonitoru, který zachycuje data všech tuzemských bank a stavebních spořitelen poskytujících hypoteční úvěry.

V meziročním vyjádření růst zrychlil z červencových 109 % na 130 %. Srpnový objem poskytnutých hypoték byl nejvyšší od ledna roku 2022, což ilustruje pokračující oživování hypotečního trhu, ačkoli jednorázový vliv měla i novela zákona upravující podmínky předčasného splacení hypotečního úvěru.

Průměrná hypoteční sazba u nových úvěrů poprvé po více než dvou letech poklesla pod 5% hranici a činila 4,98 % po červencových 5,07 %. Průměrná velikost hypotéky se dále zvýšila na 3,95 mil. Kč.

Objem poskytnutých hypoték v srpnu citelně vzrostl

Banky a stavební spořitelny dle ČBA Hypomonitoru poskytly domácnostem v srpnu hypotéky v objemu 32,4 mld. Kč. Objem poskytnutých hypoték tak meziměsíčně vzrostl o silných 8,6 mld. Kč, tj. 36 %. Srpnová aktivita na hypotečním trhu sice bývá obvykle oproti červenci vyšší, i po zohlednění této sezónnosti však byl meziměsíční nárůst dvouciferný.

Srpnový objem poskytnutých hypoték byl nejsilnější v letošním roce a zároveň nejsilnější od ledna roku 2022. Srpnový vývoj byl však také pozitivně ovlivněn změnou v zákoně o spotřebitelském úvěru, která mohla řadu domácností vést ke snaze uzavřít či refinancovat hypoteční smlouvu ještě za původních podmínek v průběhu srpna.

Meziroční růst objemu poskytnutých hypoték zrychlil z červencových 109 % na 130 %. Od ledna do srpna se objem poskytnutých hypoték meziročně téměř zdvojnásobil, počet poskytnutých hypoték o 60 %.

„Objem nově poskytnutých hypotečních úvěrů dosáhl v srpnu velmi vysokých hodnot zejména ze dvou důvodů. Prvním je obecně oživení poptávky po financování bydlení v letošním roce, druhým účinnost novely zákona o spotřebitelském úvěru od 1.9., kvůli které se někteří klienti snažili podepsat hypoteční smlouvy ještě do 31.8., aby se na ně alespoň po dobu první fixace nevztahovala nová pravidla pro předčasné splacení,“ uvedl Ondřej Šuchman, manažer pro hypotéky v Komerční bance.

Objem skutečně nově poskytnutých hypoték bez refinancování v srpnu dosáhl 25,7 mld. Kč. Meziměsíčně se tak objem zvýšil o 6 mld. Kč, tj. 31 %. Počet nově poskytnutých hypoték dosáhl 6 498, což představuje 25% meziměsíční růst a nejvyšší hodnotu od března 2022.

Objem refinancovaných úvěrů (interně či z jiné instituce) se pak meziměsíčně zvýšil o 2,6 mld. Kč a činil 6,7 mld. Kč. Podíl refinancovaných úvěrů na celkovém objemu poskytnutých hypoték se zvýšil z červencových 17,4 % na 20,7 %, což je také vliv změn v podmínkách předčasného splácení účinných od září letošního roku.

„Aktuálně můžeme sledovat oživování hypotečního trhu, přestože sazby neklesají tak rychle jako na spořicích účtech. Dramatický pokles sazeb se nedá čekat ani v závěru roku. Jedním z důvodů může být i fakt, že už teď někteří zpracovatelé avizují prodlužování lhůt schvalování s ohledem na přetlak žádostí o úvěr a jejich reálných kapacit,“ upozornil Michal Noha, ředitel produktového managementu, Raiffeisen stavební spořitelna.

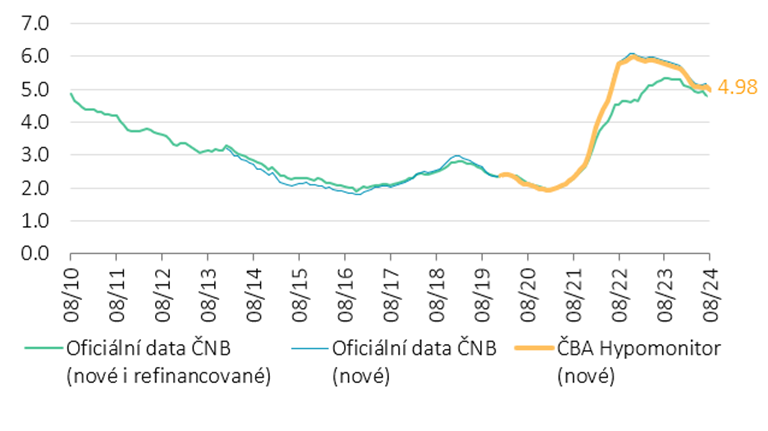

Průměrná hypoteční sazba se opět snížila, po více než dvou letech je opět pod 5% hranicí

Úroková sazba u skutečně nově poskytnutých hypotečních úvěrů po červencovém růstu opět poklesla, a to zhruba o desetinu procenta z 5,07 % na 4,98 %, čímž se dostala po více než dvou letech pod 5% hranici. Pokles reflektuje vývoj tržních úrokových sazeb delších splatností, které začaly od června opět klesat a jejich průměrná úroveň v posledních měsících byla nejnižší v letošním roce.

Realizované úrokové sazby na rozdíl od cen nabídkových reflektují skutečnou reálnou úrokovou sazbu u podepsaných hypotečních smluv.

GRAF: Průměrná hypoteční sazba – nové obchody

Zdroj: HYPOMONITOR ČBA

Hypoteční sazby reagují s několikaměsíčním zpožděním především na vývoj tržních úrokových sazeb delších splatností. Promítá se do nich řada faktorů – nejen očekáváný vývoj základních sazeb ČNB, ale i výhled na inflaci, ekonomický vývoj či dynamika obdobných úrokových sazeb v zahraničí. Zmíněné tržní úrokové sazby delších splatností po postupném rozkolísaném klesání začaly od března letošního roku opět růst.

Tento vývoj se však v průběhu června otočil a zintenzivnil v posledních měsících, kdy trhy začaly opětovně sázet na rychlejší pokles sazeb Fedu. Tuzemské sazby delších splatností se tak nyní pohybují na nejnižších úrovních v letošním roce a zároveň na nejnižších úrovních od konce roku 2021. Ve srovnání s minulým měsícem jsou zhruba o 0,15 procentního bodu nižší.

„Poslední vývoj tržních sazeb delších splatností opět otevírá prostor pro budoucí snižování hypotečních sazeb, jelikož se sazby dostaly na nejnižší úrovně v letošním roce a zároveň jsou nejnižší od konce roku 2021. Hypoteční sazby na tento vývoj reagují vždy s několikaměsíčním zpožděním, pokud se tak vývoj na trhu neobrátí, další mírný pokles hypotečních sazeb by měl v příštích měsících pokračovat,“ zdůraznil Jakub Seidler, hlavní ekonom České bankovní asociace.

Průměrná velikost hypotéky dále vzrostla

Průměrná výše hypotéky v srpnu pokračovala v růstu, a to z 3,77 na 3,95 mil. Kč. Od dubna tak průměrná výše hypotéky převyšuje dosavadní rekordní úroveň z listopadu 2021 ve výši 3,46 mil. Kč. Dosáhnout na vyšší hypotéku umožňuje postupný pokles hypotečních sazeb či uvolnění makroobezřetnostních příjmových limitů ze strany ČNB společně s postupným růstem reálných příjmů domácností.

Výše hypotéky pak souvisí také s vývojem cen nemovitostí, které byly v 1. čtvrtletí letošního roku o necelých 10 % vyšší, než v posledním čtvrtletí roku 2021, a pokračovaly v růstu i ve 2. čtvrtletí.

Scénáře vývoje měsíční splátky pro různé délky splatnosti hypotéky udává tabulka č. 2. Z ní je patrné, že růst hypotečních sazeb o jeden procentní bod znamená pro průměrnou velikost hypotéky zvýšení měsíční splátky o zhruba 2 tisíce Kč. Ve srovnání s 2% úrokovou sazbou, která byla na trhu běžná v dřívějších letech, tak znamená současná hypoteční sazba nárůst měsíční splátky u průměrné hypotéky zhruba o 6 tisíc Kč.

Splátka hypotéky ve výši jednoho milionu korun s 30letou splatností se současnými úrokovými sazbami se pohybuje kolem 5,5 tisíce Kč.

Za celý rok 2023 se propadla aktivita na hypotečním trhu o čtvrtinu

Za celý rok 2023 poskytly banky a stavební spořitelny hypoteční úvěry v objemu 150 mld. Kč, z toho čistě nové úvěry bez refinancování činily 124 mld. Kč. Meziročně se jednalo o propad ve výši 24 %. To je dáno zejména skutečností, že první polovina roku 2022 byla stále z pohledu poskytnutých hypoték silná a na meziroční srovnání tak působí vyšší srovnávací základna z tohoto období.

Za první polovinu roku 2023 se tak poskytlo meziročně o 50 % méně hypoték, za druhou polovinu roku 2023 naopak přes 50 % více. Ve srovnání s předpandemickými roky 2017-2019 byl objem poskytnutých hypoték v roce 2023 zhruba o třetinu nižší. (sfr)